[토요경제=문혜원 기자] 최근 베이비부머 세대의 노인 인구 편입, 코로나19에 따른 다인실 요양시설 기피 등으로 양질의 요양 서비스에 대한 수요도 확대되고 있다. 이에 금융당국은 보험사들이 노후 돌봄 서비스 등을 제공할 수 있도록 요양서비스 사업 진출 관련 제도를 개선하기로 했다.

금융위원회는 15일 금융감독원, 보험연구원, 보험업계 등과 '보험사의 요양서비스사업 진출 활성화를 위한 간담회'를 갖고, 보험사들이 금융소비자들에 노후 돌봄 서비스까지 제공할 수 있도록 하는 방안을 논의했다.

요양서비스는 고령, 노인성 질병으로 일상생활을 혼자 수행하기 어려운 노인에 신체·가사활동을 지원하는 서비스를 말한다.

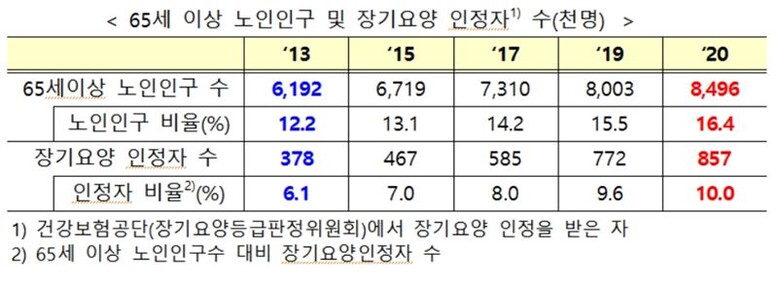

보험연구원 자료에 따르면 국내 장기요양서비스 시장 규모는 지난 2008년 장기요양보험제도 도입 이후 2012년 약 3조원에서 지난해 약 10조 내외로 빠르게 성장한 것으로 조사됐다.

하지만 고령화를 앞서 겪었던 일본 등에서는 다수 보험사가 요양서비스 산업을 새로운 성장동력으로 삼고 관련 분야에 적극 진출하는 것과 달리, 국내의 경우 KB손해보험이 2016년 요양서비스 전문회사(자회사)를 설립한 것 외 전반적으로 진출이 제한적이다.

이에 금융당국, 보험업계 등은 간담회를 열고 보험사가 요양산업에서 의미 있는 역할을 수행하기 위한 다양한 정책 방안을 논의됐다.

업계 및 전문가들은 양질의 요양서비스를 제공할 수 있는 민간부문의 투자와 참여를 활성화하는 제도 개선이 필요하다고 입을 모았다.

요양시설 운영시 토지·건물을 소유하도록 한 규제를 개선해 보험사 등 민간의 초기 투자부담을 완화할 필요가 있다는 의견들이 제시됐다.

이를테면, 충분한 자본금을 갖춘 적격 사업자에 대해서는 토지·건물의 소유 대신 장기 임대를 허용하는 방식이다.

또 기업과 지자체가 연계해 폐교를 활용한 요양시설을 확대하는 방안도 고려할 필요가 있다는 의견도 나왔다.

이는 폐교 부지에 요양시설, 데이케어센터 등을 운영시 토지·건물 소유규제를 완화하고 접근성 제고, 임대료 경감 등 인센티브를 제공하면 민간의 투자가 촉진될 것이란 예상이다.

아울러 보험사의 요양서비스사업 진출과 현물지급형 간병보험 등을 연계해 활성화할 필요성도 제기됐다.

현물지급형 간병보험은 장기요양등급 판정시 간병비를 현금(정액)으로 지급하는 대신, 보험회사와 제휴된 요양시설을 이용하거나 재가형 간병서비스를 지급받을 수 있는 보험을 말한다.

또 종신보험의 사망보험금, 유언신탁 자산 등을 활용해 요양시설 이용시 자기부담금을 납부할 수 있도록 하는 방안도 제시됐다.

이밖에 보험사의 투자촉진을 위해 투자위험계수 인하, 보험사의 요양사업자(자회사) 신용공여규제 완화 등 인센티브를 제공해야 한다는 건의도 있었다.

금융위는 “보험사의 요양서비스사업 진출 중 특히 ‘헬스케어를 통한 건강위험 사전관리’, ‘보험상품을 통한 질병 치료비 보장’, ‘요양서비스를 통한 노후 생활지원’ 등 생애주기별 맞춤형 서비스 제공이 가능할 것”이라고 기대감을 내비쳤다.

금융위는 이에 향후 복지부 등 관계부처 및 보험업계와 유관기관 협의체 등을 구성해 보험사의 요양사업 진출 관련 제도개선방안 등을 지속 검토해 나갈 계획이다.

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]