불임·선천성 뇌질환 등 보장 확대…도수치료 보장은 제외

[토요경제=문혜원 기자] 7월 1일부터 기존 실손보험 상품 대비 10~70% 저렴한 ‘4세대 실손보험’이 선보인다. 하지만 병원을 자주 가는 만큼 보험료 부담은 4배 높아진다.

금융위원회는 지난 29일 손해보험사 10개, 생명보험사 5개가 내달 1일부터 이러한 내용을 담은 4세대 실손 보험 상품을 내놓을 예정이라고 밝혔다. 2017년 3세대 실손 보험이 나온 지 3년 만이다.

보험사 15곳은 메리츠화재·롯데손보·MG손보·흥국화재·삼성화재·현대해상·KB손보·DB손보·농협손보·한화손보·한화생명·삼성생명·흥국생명·교보생명·NH농협생명 등이다.

다만 ABL생명과 동양생명은 실손보험 판매를 중단키로 했다. 기존 계약은 4세대 실손으로 전환할 수 있다.

4세대 실손보험의 주요 골자는 기존 3세대와 비교해 보험료가 10% 가량 줄어든다는 점이다. 연간 최대 50회를 보장받던 도수치료가 기본 10회로 줄고, 자기부담금이 늘어나는 등 과잉 의료를 막기 위한 안전장치가 마련됐다.

가령, 우리나라 평균 40세 남성의 월 보험료 평균이 1세대 4만749원, 2세대2만4738원, 3세대 1만3326원이었다면, 4세대 실손의 경우 1만1982원으로 낮아진다.

또 누구나 쉽게 4세대 실손으로 갈아탈 수 있도록 심사 절차를 최소화했다.

기존 가입자는 보장종목을 확대하거나 직전 1년간 정신질환 치료이력이 있는 경우 등 일부 사항을 제외하고 별도의 심사없이 4세대 실손으로 전환할 수 있다.

전환 후 6개월 이내 보험금 수령이 없는 경우엔 계약 전환을 철회하고 기존 상품으로 돌아갈 수 있다.

금융당국은 보험료 상승의 주원인이 '비급여 진료'라고 보고 '주계약'은 급여로, '특약'은 비급여 항목으로 보장하도록 분리했다.

지급보험금에 따라 5등급으로 구분해 보험료가 할인 또는 할증되다는 점도 기존 3세대 실손과 다르다.

예를 들어 ▲직전 1년간 비급여 보험금 지급액이 없을 경우 '할인 5% 내외' ▲0원 초과 100만원 미만 '동결' ▲100만원 이상 150만원 미만 '100% 할증' ▲150만원 이상 300만원 미만 '200% 할증' ▲300만원 이상 '300% 할증' 되는 식이다.

다만, 암질환이나 심장질환을 앓고 있거나 치매 환자인 고령자 등은 차등제에서 제외된다.

또 할인과 할증은 매년 초기화된다. 예컨대 올해 비급여 보험금을 300만 원 넘게 타 보험료가 300% 올랐어도 내년에 비급여 의료 이용이 없다면 그 다음 해에는 할증 보험료가 없어지는 것이다.

금융위는 할인과 할증은 충분한 데이터가 필요한 만큼 출시 3년 뒤인 2024년 7월 쯤부터 적용할 예정이라고 밝혔으며, 비급여 청구가 1년 간 아예 없는 가입자가 전체의 72.9%에 달하는 만큼 대다수는 할인 혜택을 볼 것이라 기대하고 있다.

4세대 실손보험 보험료는 1~3세대보다 저렴하다. 10개 손해보험사 4세대 평균 보험료는 1만1982원으로 가장 비싼 1세대(4만749원)와 비교하면 70.6% 싸다.

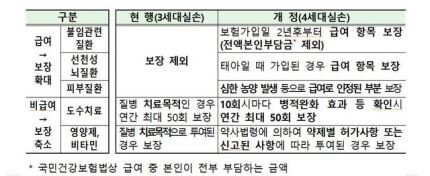

질병·상해로 인한 입원 및 통원 치료의 연간 보장 한도는 기존과 비슷한 1억 원 정도이며 '보장범위'는 바뀔 예정이다.

급여의 경우 ▲습관성 유산, 인공수정 관련 합병증 등 붙임 관련 질환 ▲선천성 뇌질환 을 새로 보장된다.

반면, 비급여 항목은 연간 최대 50회까지 보장했던 도수 치료의 경우 최대 한도는 같지만 10회 시마다 증세가 나아져야 보험금을 지급하는 식으로 보장 범위가 작아진다.

자기부담비율은 높아진다. 급여치료의 경우 선택형과 표준형이 각각 10%와 20%였으나 일괄 20%로 높아진다. 비급여의 경우 주계약(20%), 특약(30%)의 부담률이 달랐으나 일괄 30%가 된다.

실손 보험의 재가입 주기는 15년에서 5년으로 단축된다. 보험계약자는 재가입시 별도 심사 없이 재가입할 수 있다.

특히 장기 입원, 여행 등으로 재가입 시점을 놓치더라도 기존상품으로 우선 계약이 연장되므로 보장공백 발생 우려가 없다는 것이 금융위 설명이다.

금융위 관계자는 "4세대 실손으로 전환하더라도 전환전 계약(3세대 실손)의 무사고 할인 적용을 위한 무사고 기간을 인정받을 수 있다"면서 "이미 전환전 계약에서 무사고 할인을 적용받고 있는 경우에는 전환시점부터 1년간 다시 보험료 할인을 받을 수 있다"고 설명했다.

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]