[토요경제=김자혜 기자] 방카슈랑스가 은행의 '효자상품'이 됐다. 초저금리에 사모펀드 사태로 펀드 판매도 어려워지면서 은행의 방카슈랑스 판매가 크게 늘었다.

이에 반해 보험사에게 방카슈랑스는 눈앞에 이익만 높여주는 상품이다. 매출은 늘더라도 저축성보험 판매량가 많을 경우 역마진에 물릴 위험이 따르기 때문이다.

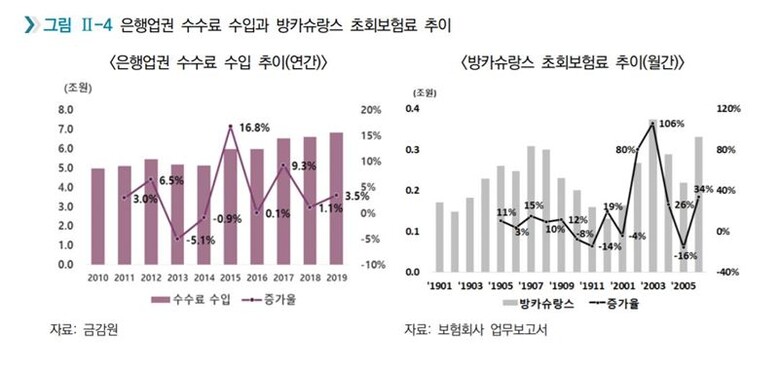

4일 금융권에 따르면 5대 시중은행의 올 들어 3분기까지의 방카슈랑스 초회보험료는 2조1087억 원으로 지난해 같은 기간보다 25% 늘었다.

은행이 방카슈랑스 판매를 늘린 것은 초저금리로 이자수익 얻기도 어려운 데다 사모펀드 사태로 펀드상품 판매도 어려워져서다.

은행이 방카슈랑스를 늘린 만큼 생보사의 방카슈랑스 판매 의존도가 높아졌다.

삼성생명은 지난 5월 기준 방카슈랑스 초회보험료가 8929억 원으로 지난해 같은 기간 대비 116.1% 증가했다. 교보생명은 올해 3분기 방카슈랑스 초회보험료는 1614억 원으로 작년 같은 기간보다 43.5%나 증가했다. KB생명은 지난 8월 기준 방카슈랑스 초회보험료가 1839억 원으로 기록해 지난해 같은 기간 대비 20% 늘었다.

이처럼 보험사들 역시 방카슈랑스 의존도가 높아지는 것은 올해 코로나19로 인해 설계사 판매가 어려워졌기 때문이다. 당장 판매실적을 방어해야 하는 보험사 입장에서는 불가피한 판단이다.

특히 방카슈랑스는 공시이율이 연 2%대로 은행 예금보다 이율이 높고 비과세 혜택도 일정 부분 받을 수 있다. 매월 150만 원, 일시납 1억 원까지는 수익금의 15.4% 이자소득세를 비과세한다.

은행과 보험사, 가입자에 이익을 가져다주는 것처럼 보이는 저축성보험이나, 사실 보험사는 과거 저축성보험 판매 비중을 높였다가 이차 역마진에 물린 적이 있다.

이차 역마진이란 고객에게 약속한 이자 대비 보험사의 운용이익률이 낮으면 보험사가 손해를 보는 것을 말한다. 동양생명은 과거 저축성보험을 60% 넘는 비중으로 판매한 바 있는데, 이차 역마진을 맞으면서 지난해 순이익이 많이 감소했다.

동양생명과 같이 역마진을 맞는 경우는 지급여력(RBC)비율이 낮은 보험사에게는 더 독이 된다.

금융당국이 권고하는 RBC 비율은 150% 이상으로, 삼성생명과 같은 대형보험사는 9월 말 기준 RBC 비율이 345%로 업계 최상위 수준이다. 이에 반해 농협생명의 상반기 말 RBC 비율은 193.7%로 8월 유상증자를 통해 200%대를 겨우 맞추는 수준이다.

이와 관련 김세중 보험연구원 연구위원은 “저금리의 심화로 자산운용 부담이 높아져 자본부담이 낮은 대형사가 방카슈랑스를 통해 공격적 규모 확대에 나선 것으로 보인다”며 “자산운용 여건이 악화하는 가운데 공격적 저축보험 판매 확대는 향후 수익성 악화로 돌아올 수 있다”고 밝혔다.

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]