[토요경제= 김자혜 기자] 베트남에 거주하는 A씨는 지난 2013년 현지법인에 3만달러 상당의 현물을 출자했으나 외국환은행에 해외직접투자 신고를 누락했다. A씨는 이로인해 과태료 약 50만 원을 물어야 했다.

B씨는 올해 2월 홍콩소재 현지 법인에 1만달러를 대부투자 하기로 하고 외국환은행에 신고도 마쳤다. 그러나 현지 사정으로 투자방식을 지분투자로 변경하게 되었으나 외국환은행에 변경보고를 하지않았다. B씨는 약 700만원의 과태료 처분을 받았다.

C씨의 경우 올해초 본인이 설립한 중국소재 현지법인을 다른 거주자 D씨에게 양도했다. 그러나 외국환은행에 변경보고를 누락, 과태료 700만 원의 처분을 받았다.

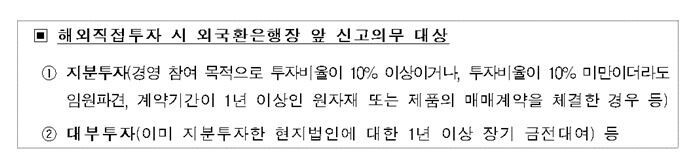

A씨와 B씨처럼 해외에 거주하면서 해외 현지법인에 투자하는 경우, 금액에 상관없이 외국환은행에 사전신고해야 한다.

금융감독원은 1일 해외직접투자 시 외국환은행 신고의무와 소비자 유의사항을 담은 금융꿀팁을 공개하고 해외직접투자자들의 주의를 요구했다.

외국환은행 사전신고 대상은 거주자가 해외직접투자금을 국내에서 해외로 송금하는 경우, 외국에서 해외현지법인으로 투자금을 직접 송금·휴대반출한 자금으로 투자하는 경우도 해당한다. 해외직접투자자 또는 현지법인이 휴·폐업하여 보고의무이행이 불가능 하다고 신고기관이 인정하는 경우 보고의무가 면제된다.

기존신고내용에 변경이 있는 경우 3개월 이내에 변경내용을 보고해야 한다. 사례의 C씨와 같이 거주자가 거주자에게 현지법인 지분을 양도해 지분율이 변경되는 경우에도 즉시 변경보고를 해야한다.

최초 해외직접투자 신고 후에도 외화증권취득보고, 송금보고 등 보고의무가 청산 시에는 청산자금을 회수해 보고할 의무가 있다.

또한 증권취득보고서와 연간사업실적보고서는 기한내 제출해야 한다. 기한내 제출하지 않을 경우 현행법규상 1400만원의 과태료가 부과되기 때문이다.

다만 해외직접투자자 또는 현지법인이 휴·폐업하여 보고의무 이행이 불가능하다고 신고기관이 인정하는 경우 보고의무가 면제된다.

이밖에 해외직접투자를 청산할 때에도 외국환은행장에 청산보고해야한다. 거주자가 비거주자에게 현지법인 지분 전부를 매각하는 경우에도 즉시 보고해야하며 보고를 누락하면 700만원의 과태료가 부과된다.

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]