[토요경제 = 김은선 기자] 롯데렌탈의 베트남 법인 실적을 두고 외부에서는 ‘부진하다’는 평가와 회사 측은 ‘안정적 성장’ 이라는 상반된 해석이 나오고 있다.

|

| ▲롯데렌탈 CI/사진=롯데렌탈 |

먼저 외형은 커졌어도 이익이 따라오지 않는 흐름이 고착화되면서 롯데렌탈의 해외 렌털 전략 전반을 다시 살펴봐야 한다는 목소리가 높아지고 있다.

◆ 외형 확대에도 수익성 정체 지속

롯데렌탈의 베트남 법인들이 외형 확장에도 불구하고 실질적 수익성 개선에 실패하면서 그룹 해외 렌털 전략의 재검토 필요성이 제기되고 있다.

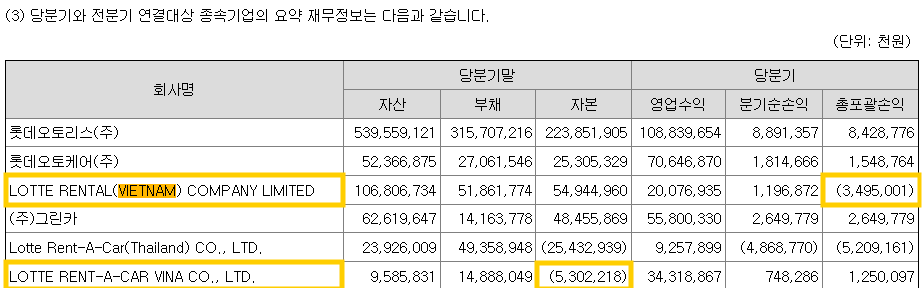

업계에 따르면 롯데렌탈의 주력 법인 LOTTE RENTAL(VIETNAM) COMPANY LIMITED(롯데렌탈 베트남)의 올해 3분기 영업수익은 약 200억원으로 전년 대비 증가했지만 순이익은 줄어들며 체력 약화를 드러냈다.

해당 법인은 호치민·하노이·다낭으로 사업을 넓히고 차량 보유대수도 1200대를 넘겼지만 매출은 10년 가까이 200억원대 박스권에서 벗어나지 못했다. 순이익도 2010년대 중반 50억원대에서 최근 10억원대로 감소했다. 올해 3분기 총포괄손익 역시 환율 영향으로 약 -35억원을 기록했다.

|

| ▲롯데렌탈의 연결재무제표, 주력법인인 LOTTE RENTAL(VIETNAM) COMPANY LIMITED의 분기 총포괄손익이 약 -35억원을 기록했다/사진=전자공시시스템 |

또 다른 법인 LOTTE Rent-A-Car VINA의 부진도 이어지고 있다. 이 합작 법인은 매출이 200억원대에서 약 350억원대로 늘었지만 코로나시기와 맞물려 2018년부터 2023년까지 6년 연속 적자를 기록하며 누적 손실이 약 53억원에 달했다.

업계에서는 베트남의 차량 소유 선호, 보험·정비 인프라 미흡, 환율 변동 등 구조적 요인이 수익성 회복을 제약하고 있다고 분석한다.

◆ “두 법인을 합쳐 보면 수익성 양호”라는 롯데렌탈의 반박

하지만 롯데렌탈은 이러한 부정적 해석에 대해 “단일 법인 기준 분석은 부정확하다”고 반박한다. 현지 규제로 인해 차량 보유 법인과 기사포함 서비스를 제공하는 VINA 법인이 분리돼 있을 뿐, 실제 사업 구조는 두 법인을 하나로 봐야 한다는 설명이다.

롯데렌탈은 “두 법인을 연결 재무제표 기준으로 보면 베트남 사업은 코로나 시기를 제외하고 수년간 꾸준히 이익 기조를 유지했다”고 밝혔다. 매출과 이익 모두 연결 기준에서는 지속 증가하고 있다는 것이다.

총포괄손익 변동에 대해서도 회사는 “기말시점 환율을 적용하면서 발생하는 회계 조정일 뿐 실제 영업 손익과는 무관하다”며 “베트남 법인 순자산은 매년 증가하며 재무 안정성도 양호하다”고 설명했다.

또한 중장기 전략으로는 B2B 장기렌트를 강화하는 동시에 B2C 장기렌트, 단기 렌터카(한국인 관광객 대상)까지 확대하고 있다고 밝혔다. 회사는 “2021년 대비 지난해 매출은 44%, 이익은 293% 늘며 베트남 사업은 안정 성장 중”이라고 덧붙였다.

◆ 기준 따라 달라지는 베트남 사업 진단

결국 롯데렌탈의 베트남 실적을 두고 다른 평가가 나오는 이유는 ‘보는 기준’이 다르기 때문이다.

법인별로 보면 매출이 박스권이고 적자도 이어지지만, 회사는 두 법인을 합쳐서 보면 계속 흑자라고 설명한다. 시장 구조와 환율 같은 외부 요인도 혼재해 있어 당장 결론을 내리기보다는, 앞으로 실제 이익이 얼마나 안정적으로 나는지가 관건이라는 게 업계의 공통된 시각이다.

|

| ▲ 롯데렌터카/사진=롯데렌탈 |

토요경제 / 김은선 기자 kes@sateconomy.co.kr

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]