유통 의존 커지며 원가율 상승…반기 수익성 개선이 관건

|

| ▲ 대원미디어 2026년 1분기 매출 비중 [기사를 바탕으로 작성된 AI이미지] |

대원미디어가 닌텐도 유통사업을 앞세워 올해 1분기 매출 1000억원을 넘어섰다. 그러나 매출 증가 속도에 비해 이익 개선은 제한적이었다. 닌텐도와 캐릭터 상품 유통이 외형을 키웠지만 연결 영업이익률은 1.9%에 머물렀다. 반기 실적에서는 매출 성장보다 수익성 개선 여부가 핵심이 될 전망이다.

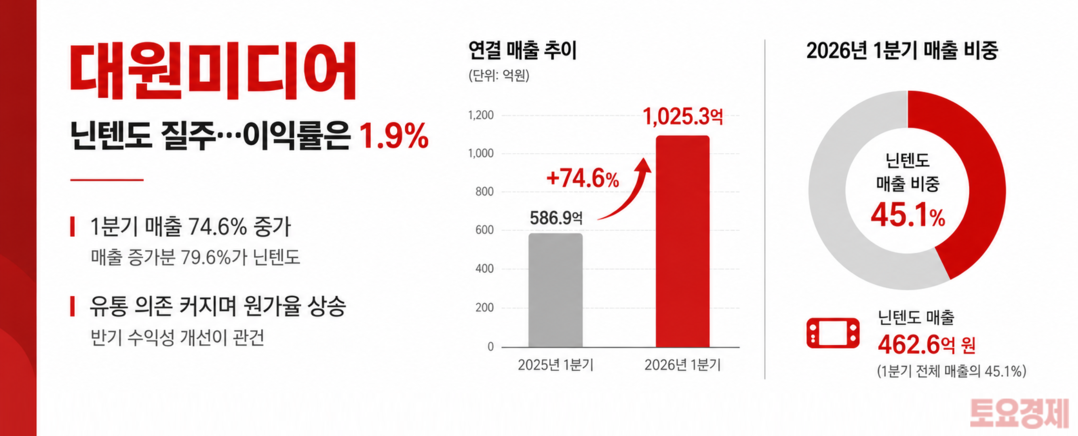

15일 토요경제 기업재무분석실이 대원미디어의 2026년 1분기보고서와 투자설명자료를 분석한 결과, 1분기 연결 매출은 1025억2900만원으로 전년 동기 586억9300만원보다 74.6% 증가했다.

영업이익은 19억4800만원으로 전년 동기 11억9900만원보다 62.4% 늘었다. 당기순이익은 12억7200만원으로 전년 동기 9000만원 대비 1313.3% 증가했다. 순이익 증가율이 크게 나타난 것은 전년 동기 순이익이 1억원에 미치지 못했던 기저효과의 영향이 크다.

외형 성장은 닌텐도 사업이 주도했다. 닌텐도 매출은 지난해 1분기 113억8000만원에서 올해 462억6000만원으로 348억8000만원 증가했다. 전체 연결 매출 증가액 438억3600만원의 79.6%에 해당한다. 닌텐도 사업은 1분기 전체 매출의 45.1%를 차지했다.

매장과 일반 유통사업 매출도 145억9000만원에서 225억2000만원으로 79억3000만원 늘었다. 닌텐도와 매장·유통사업의 합산 매출은 687억8000만원으로 전체의 67.1%에 달했다. 두 사업이 만들어낸 매출 증가액은 428억1000만원으로 전체 증가분의 97.7%를 차지했다.

반면 콘텐츠 사업의 성장세는 제한적이었다. 라이선스 매출은 93억7000만원에서 88억원으로 감소했다. 방송 매출은 76억6000만원에서 77억원으로 소폭 늘었고, 출판 매출도 144억1000만원에서 146억1000만원으로 증가하는 데 그쳤다. 카드사업 매출은 47억6000만원에서 50억5000만원으로 늘었다.

유통사업 중심의 성장은 수익성에 부담을 줬다. 1분기 매출원가는 848억8700만원으로 매출의 82.8%를 차지했다. 매출총이익률은 17.2%로 2025년 연간 20.0%보다 2.8%포인트 낮아졌다.

영업이익률도 지난해 1분기 2.0%에서 올해 1.9%로 소폭 하락했다. 2025년 연간 영업이익률 2.9%와 비교하면 1.0%포인트 낮다. 매출은 74.6% 늘었지만 영업이익 증가율은 62.4%에 그친 배경이다.

별도와 연결 실적의 차이도 확인됐다. 대원미디어 본사의 1분기 별도 매출은 809억1800만원, 영업이익은 21억7500만원, 당기순이익은 11억4300만원이었다.

종속회사 실적과 내부거래 조정을 반영한 연결 매출은 1025억2900만원으로 늘었지만 연결 영업이익은 19억4800만원으로 별도 영업이익보다 2억2700만원 적었다. 자회사와 연결조정이 외형 확대에는 기여했지만 영업이익을 추가로 늘리지는 못한 셈이다.

재무상태표에서는 부채 증가 속도가 자본 증가 속도를 앞질렀다. 연결 자산은 지난해 말 2319억9800만원에서 올해 3월 말 2484억9600만원으로 7.1% 증가했다. 같은 기간 부채는 972억6900만원에서 1129억6000만원으로 16.1% 늘었다. 자본은 1347억2900만원에서 1355억3600만원으로 0.6% 증가했다.

이에 따라 부채비율은 지난해 말 72.2%에서 올해 1분기 말 83.3%로 11.1%포인트 상승했다. 유동부채는 576억4000만원에서 717억2200만원으로 24.4% 늘었다. 유동비율은 234.3%에서 199.1%로 낮아졌다.

유동자산이 유동부채의 약 두 배 수준이어서 당장의 유동성 위험이 크다고 보기는 어렵다. 다만 외형 확대 과정에서 단기부채가 빠르게 늘고 있다는 점은 점검할 필요가 있다.

재고자산도 지난해 말 456억8900만원에서 올해 1분기 말 491억6800만원으로 7.6% 증가했다. 닌텐도 기기와 게임 타이틀, 캐릭터 상품 유통이 확대되면서 판매용 재고를 늘린 것으로 풀이된다. 소비 둔화나 특정 상품의 인기 하락이 발생하면 할인판매와 재고평가손실 부담으로 이어질 수 있다.

대원미디어는 2025년 연결 매출 3428억4968만원과 영업이익 99억5040만원을 기록했다. 영업이익은 전년보다 515.6% 증가했고, 당기순이익은 약 54억3300만원으로 흑자 전환했다. 닌텐도 스위치2와 하비·완구 유통 확대가 실적 회복을 이끌었다.

현재 회사가 발표한 2026년 반기 잠정실적이나 공식 실적 발표 일정은 없다. 회사 투자정보 게시판에 공개된 최신 실적자료도 지난 5월 발표한 1분기 자료다.

다만 회사 측은 닌텐도 제품 가격 인상 전 선구매 수요 등의 영향으로 2분기 유통사업이 당초 예상보다 호조를 보일 가능성을 언급했다. 이는 잠정실적이나 공식 실적 전망치가 아닌 경영진의 정성적 전망이다.

대원미디어의 1분기 실적은 분명한 외형 성장을 보여줬다. 그러나 성장의 대부분은 닌텐도와 상품 유통에서 나왔다. 반기 실적에서 봐야 할 숫자는 매출 증가율이 아니다. 유통 매출 확대가 영업이익률 상승으로 이어지는지, 라이선스·출판·방송 등 콘텐츠 사업이 성장에 동참하는지가 핵심이다.

토요경제 / 조민규 기자 jo1427955@gmail.com

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]